Home » Holdingstructuur

Holdingstructuur

Een holdingstructuur is een slimme en fiscaal aantrekkelijke manier om een onderneming op te zetten, die niet alleen geschikt is voor grote bedrijven, maar juist ook voor de kleine ondernemer en startende ondernemers. Door bij het oprichten van een B.V. direct een holdingstructuur op te zetten, kunnen ondernemers profiteren van beperkte aansprakelijkheid, waardoor hun persoonlijke bezittingen beter beschermd zijn tegen zakelijke risico’s.

Startende ondernemers kiezen vaak voor een holdingstructuur vanwege de voordelen op het gebied van bescherming en flexibiliteit. Ook voor de kleine ondernemer biedt een holdingstructuur voordelen, zoals het veiligstellen van privévermogen en het scheiden van bedrijfsactiviteiten. Het is verstandig om een holdingstructuur op te zetten bij de start van je onderneming, omdat uitstel kan leiden tot extra kosten en fiscale complicaties. Het holdingstructuur oprichten is dus een verstandige keuze voor iedereen die zijn onderneming toekomstbestendig en veilig wil inrichten.

Wat is het verschil tussen een holding en werkmaatschappij?

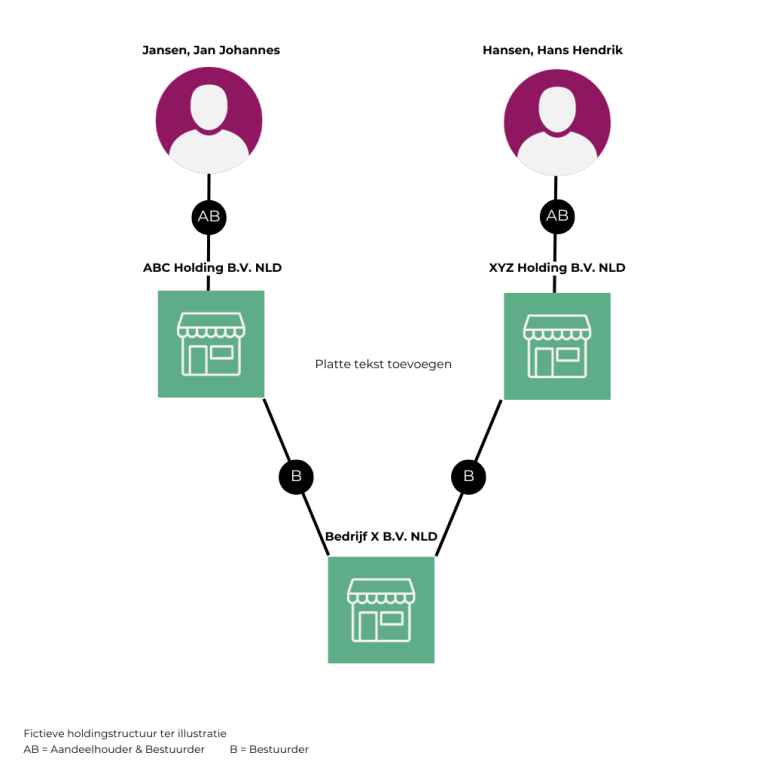

Regelmatig komt het voor dat een structuur zowel een ‘holding’ als daaronder gelegen ‘werkmaatschappij’ bevat. De werkmaatschappij wordt ook wel dochtermaatschappij genoemd, terwijl de holding vaak beheer BV genoemd wordt. In de praktijk bezit de holding meestal de meerderheid van de aandelen in de werkmaatschappij (werkmaatschappij bezit), waardoor de holding zeggenschap heeft over de bedrijfsactiviteiten. Een holdingstructuur bestaat vaak uit meerdere bv’s, waarbij meerdere bv’s onder één holding vallen. Dit maakt het mogelijk om verschillende ondernemingen of activiteiten te scheiden en te beschermen. Een structuur met meerdere bv’s biedt bovendien voordelen zoals fiscale optimalisatie, risicospreiding en flexibiliteit. Bij één aandeelhouder zijn er vaak specifieke afspraken nodig, zoals een aandeelhoudersovereenkomst, om de rechten en plichten goed vast te leggen.

De holdingstructuur houdt in dat de holding BV aandelen houdt in andere vennootschappen, zoals een werk-BV, en deze opzet biedt voordelen zoals scheiding van vermogen en bedrijfsactiviteiten. Het verdelen van eigendommen over verschillende vennootschappen kan strategisch bijdragen aan flexibiliteit en bescherming. De holding fungeert als moedermaatschappij en de werkmaatschappij BV voert de operationele activiteiten uit. Het oprichten van een holdingstructuur begint met het inschrijven van de BV bij de Kamer van Koophandel en het opstellen van notariële akten. Een holding oprichten via de notaris biedt juridische zekerheid en flexibiliteit in de structuur. Belangrijke bezittingen, zoals een bedrijfspand, kunnen in een aparte holding worden ondergebracht voor extra bescherming tegen risico’s. Het proces van een bv oprichten in combinatie met een holdingstructuur biedt voordelen zoals het beperken van risico’s en het benutten van fiscale voordelen.

Eén BV is géén BV

Het verschil tussen een werkmaatschappij BV en een holding BV is dat de werkmaatschappij BV de bedrijfsactiviteiten uitvoert, terwijl de holding BV de aandelen en activa beheert. Het oprichten van twee bv’s, een holding en een werkmaatschappij, biedt voordelen zoals risicospreiding, fiscale optimalisatie en bescherming van activa. De uitspraak ‘één BV is géén BV’ benadrukt het belang van het scheiden van activa in meerdere bv’s om risico’s te beperken. Een persoonlijke holding is een holdingstructuur die eigendom is van één persoon en biedt voordelen zoals het scheiden van privévermogen en zakelijke activiteiten, fiscale optimalisatie en flexibele pensioenopbouw. De directeur groot aandeelhouder (DGA) speelt een centrale rol binnen de holdingstructuur en is vaak de eigenaar van de holding. De holding houdt vaak aandelen in een andere vennootschap, meestal de werkmaatschappij, om optimaal gebruik te maken van fiscale en juridische voordelen.

Voordelen van een holdingstructuur opzetten

Het opzetten van een holdingstructuur brengt tal van voordelen met zich mee voor ondernemingen van elke omvang. Niet alleen wordt de aansprakelijkheid beperkt, ook kunnen risico’s beter worden beheerst en is het mogelijk om de belastingdruk te verlagen. Een holdingstructuur biedt daarnaast veel flexibiliteit: zo kan deze worden ingezet voor pensioenopbouw, het beschermen van intellectuele eigendomsrechten en het eenvoudig toevoegen van nieuwe werkmaatschappijen. Ondernemers kunnen een holding gebruiken voor risicospreiding, belastingvoordelen en het beschermen van waardevolle activa tegen faillissementen. Met een eigen holding kun je winsten belastingvrij uitkeren, leningen aan jezelf verstrekken en je vermogen optimaal structureren. Binnen een holdingstructuur is het bovendien mogelijk om pensioen op te bouwen, wat bijdraagt aan de persoonlijke financiële planning van de ondernemer. Risicovolle activiteiten, zoals producten maken of het uitvoeren van opdrachten, vallen onder de werkmaatschappij, waardoor deze risico’s niet direct de holding raken. Daarnaast zijn er andere voordelen, zoals fiscale vrijstellingen (bijvoorbeeld de deelnemingsvrijstelling) en bescherming bij de verkoop van de onderneming. Door waardevolle zaken en intellectuele eigendomsrechten onder te brengen in de holding, blijven deze buiten het bereik van eventuele schuldeisers van de werkmaatschappij. Dit maakt de holdingstructuur tot een krachtige tool voor ondernemers die hun onderneming willen laten groeien en beschermen.

Fiscale voordelen

Een van de grootste voordelen van een holdingstructuur zijn de fiscale voordelen. Door een fiscale eenheid te vormen tussen de holding en de werkmaatschappij(en), kunnen winsten en verliezen binnen de groep met elkaar worden verrekend. Over de winsten van de BV’s is vennootschapsbelasting van toepassing. Dit kan leiden tot een aanzienlijke besparing op de belasting. Dankzij de deelnemingsvrijstelling kunnen winsten belastingvrij als dividend worden uitgekeerd van de werkmaatschappij naar de holding. Bij het uitkeren van dividend aan aandeelhouders wordt dividendbelasting ingehouden, waarbij de fiscale regels voor de toepassing van deze belasting belangrijk zijn. De uitgekeerde dividenden kunnen vervolgens binnen de holdingstructuur opnieuw worden geïnvesteerd of gebruikt voor andere doeleinden, zonder dat er direct belasting over hoeft te worden betaald. Belastingheffing vindt pas plaats wanneer winsten worden uitgekeerd aan privépersonen, waardoor een juiste structuur belastingheffing kan uitstellen. Belastingen zoals vennootschapsbelasting en inkomstenbelasting zijn van invloed op de uiteindelijke winst en uitkeringen. Inkomsten uit aanmerkelijk belang worden belast in box 2, waarbij het bezit van minimaal 5% van de aandelen als aanmerkelijk belang wordt aangemerkt. Bij de verkoop van aandelen wordt de oorspronkelijke verkrijgingsprijs in aanmerking genomen voor de berekening van de belasting. Zo biedt de combinatie van een holding en werkmaatschappij maximale flexibiliteit en fiscale optimalisatie voor ondernemers.

Juridische voordelen

Naast fiscale voordelen biedt een holdingstructuur ook belangrijke juridische voordelen. Door waardevolle bezittingen en andere belangrijke zaken onder te brengen in de holding, zijn deze beschermd tegen schuldeisers van de werkmaatschappij(en). Wanneer een werkmaatschappij failliet gaat, kunnen de activa van die werkmaatschappij meestal door de curator worden verkocht, tenzij deze activa onder een holdingstructuur vallen. Op deze manier blijven de bezittingen van de holding buiten het bereik van schuldeisers als de werkmaatschappij failliet gaat. Dit biedt bescherming wanneer een bedrijf failliet gaat en zorgt voor beperkte aansprakelijkheid van de ondernemer: privévermogen en activa in de holding zijn afgeschermd van zakelijke risico’s. Bovendien maakt een holdingstructuur het mogelijk om meerdere werkmaatschappijen onder één holding te plaatsen, waardoor de risico’s van verschillende bedrijfsactiviteiten gescheiden blijven. Zo kunnen ondernemers veilig en gestructureerd groeien, zonder dat het falen van één werkmaatschappij direct gevolgen heeft voor de hele onderneming.

Structuur van een holding

Een holdingstructuur bestaat doorgaans uit een holding B.V. en een of meerdere werkmaatschappijen. De holding B.V. houdt de aandelen in de werkmaatschappij(en) en fungeert als moederbedrijf. Vaak houdt de holding ook aandelen in een andere vennootschap, bijvoorbeeld bij een aandelenfusie of bij het onderbrengen van aandelen voor fiscale voordelen. De werkmaatschappijen zijn verantwoordelijk voor de dagelijkse bedrijfsactiviteiten, zoals het leveren van producten of diensten. Door deze structuur kunnen ondernemers eenvoudig meerdere werkmaatschappijen oprichten en beheren, waarbij de holding de centrale rol speelt in het bezit van de aandelen en het aansturen van de groep. Naast aandelen kan de holding ook andere financiële belangen hebben, zoals dividenden of pensioenvoorzieningen, die deel uitmaken van het totale vermogen van de holding. Dit maakt het mogelijk om verschillende activiteiten of ondernemingen onder te brengen binnen één overzichtelijke structuur, waarbij de holding het overzicht en de controle behoudt.

Holding BV

De holding B.V. is een besloten vennootschap die de aandelen in een of meerdere werkmaatschappijen bezit. Het vermogen van de holding B.V. staat los van het privévermogen van de ondernemer, wat zorgt voor extra bescherming. In de holding B.V. kunnen waardevolle bezittingen worden ondergebracht, zoals intellectuele eigendomsrechten, bedrijfspanden en uitgekeerde dividenden. Een belangrijk fiscaal voordeel is dat de holding doorgaans niet wordt belast (‘holding belast’) over de gerealiseerde winst op aandelen, tenzij er sprake is van specifieke fiscale constructies. Door bij het oprichten van een onderneming direct een holding B.V. op te richten, kunnen ondernemers optimaal profiteren van de voordelen die deze structuur biedt. De holding B.V. fungeert als centrale spil binnen de groep en zorgt ervoor dat waardevolle zaken veilig zijn ondergebracht, buiten het bereik van eventuele risico’s die verbonden zijn aan de dagelijkse bedrijfsvoering van de werkmaatschappij(en). Zo biedt de holding B.V. niet alleen bescherming, maar ook flexibiliteit en groeimogelijkheden voor de onderneming.

Holding structuur in Grub

Regelmatig komt het voor dat een structuur zowel een ‘holding’ als daaronder gelegen ‘werkmaatschappij’ bevat. Zo’n structuur waar meerdere klanten binnen vallen, wordt ook wel een holdingstructuur genoemd.

Veelal worden dit soort structuren als één klant gezien. Vanuit de Wwft staat niet opgenomen dat je deze holdingstructuur niet binnen één cliëntdossier mag accepteren. Veel gebruikers kiezen er daarom voor om zo’n holdingstructuur in één keer te accepteren.

Wanneer je kiest om een holdingstructuur binnen één cliëntdossier te accepteren, dan start je vanuit de werkmaatschappij, zodat in de structuur direct de daarboven gelegen holding(s) de holdings komen te staan. (Wwft-software Grub genereert deze structuur automatisch bij het invullen van het KvK-nummer.)