Hogere eisen op het gebied van transparantie, cliëntacceptatie of risicomanagement: de Autoriteit Financiële Markten (AFM) en andere regelgevers hebben de teugels de afgelopen jaren flink moeten aanspannen. Door een reeks schandalen en fraudegevallen heeft het maatschappelijk vertrouwen in de financiële sector de afgelopen jaren een flinke deuk opgelopen, waardoor toezicht en regels zijn aangescherpt, in de hoop dat dat de integriteit van de sector waarborgt.

Eén van de aspecten waar accountants de laatste jaren strenger op zijn gaan toezien, is checken wie hun cliënt is. Eventuele betrokkenheid bij witwassen of terrorismefinanciering moet worden gecontroleerd, herkomst van middelen moet worden onderzocht, identiteit moet worden geverifieerd en de cliënt moet een risicoprofiel krijgen.

Hoe gaan accountants om met deze aangescherpte eisen? Hebben ze daar strakke procedures voor? Hoe vaak wordt een cliëntprofiel gereviewed?

Deze en andere vragen stelden ComplianceWise en Accountancy Vanmorgen onlangs aan 73 accountant-professionals, in het kader van het jaarlijkse Benchmarkrapport – hier gratis te downloaden.

Dit is wat ze hierover zeiden.

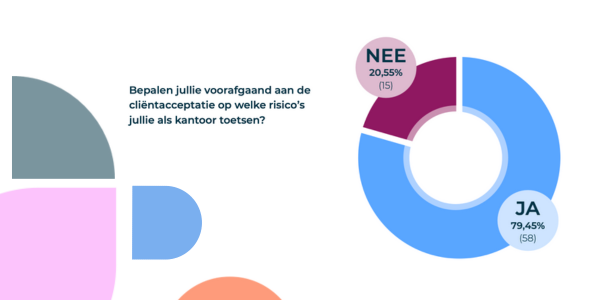

Voordat een cliënt wordt geaccepteerd, worden ze getoetst op risico’s

Voordat een cliënt wordt geaccepteerd, wordt deze getoetst op allerlei risico’s. Uit onze enquête blijkt dat de risico’s waarop getoetst wordt bij de meeste kantoren (79% van de respondenten) vastliggen. Bij 21% is dat niet het geval. Risico’s waar doorgaans op getoetst wordt zijn met name integriteitsrisico’s. Er wordt bijvoorbeeld gekeken naar zaken als: Is de cliënt betrokken bij fraude, witwassen, corruptie of andere integriteitskwesties? Hoe zit het met reputatierisico? Is er een afbreukrisico mogelijk?

Om dit te onderzoeken wordt eventuele negatieve publiciteit gecheckt, en mogelijke schade die dit kan opleveren. Ook juridische risico’s worden onder de loep genomen: zijn er lopende rechtszaken of geschillen die de dienstverlening kunnen beïnvloeden? En een cliënt wordt alvast gecheckt op compliancerisico’s (voldoet het bedrijf aan wet- en regelgeving, zoals fiscale verplichtingen en bedrijfsrapportages?).

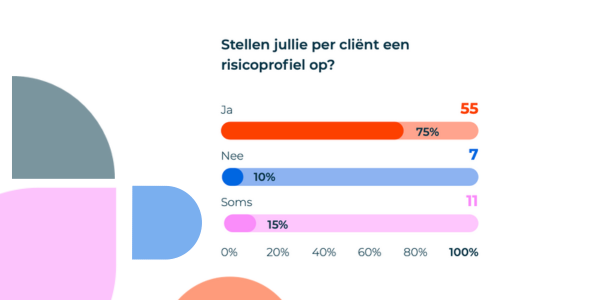

Na acceptatie volgt een risicoprofiel

De meerderheid van de kantoren (75%) stelt als een cliënt eenmaal geaccepteerd is, per cliënt vervolgens een risicoprofiel op. 15% doet het soms en 10% doet het helemaal niet. In zo’n profiel worden de eerdergenoemde risico’s – integriteit, reputatie, juridisch en compliance – geïntegreerd. Op basis daarvan beoordeelt een kantoor dan of een samenwerking verantwoord is en of er al dan niet maatregelen nodig zijn om risico’s te beheersen.

Voor zo’n risicoprofiel worden cliënten ingedeeld in ‘hoog’ of ‘laag’. Een cliënt met een laag risicoprofiel zal niet zo intensief gemonitord worden en loopt relatief weinig gevaar om niet compliant te zijn. Vaak hebben deze cliënten een eenvoudige en transparante bedrijfsvoering en een ‘schone staat van dienst’.

Maar het valt ook voor dat een cliënt in de categorie ‘verhoogd risico’ komt. Dat betekent dat er een kans bestaat dat de organisatie of het individu niet voldoet aan vereiste wet- en regelgeving – doorgaans door complexe transacties of betrokkenheid bij industrieën met een hoog regelgevingsrisico (bijvoorbeeld financiële dienstverlening of gezondheidszorg) – er een gebrek aan interne controlemechanismen is, of dat wetten en voorschriften eerder zijn geschonden. Daarom zal de cliënt strenger in de gaten gehouden worden en strengere compliance-eisen voorgeschoteld krijgen.

Let op: een verhoogd risicoprofiel betekent niet automatisch een afwijzing. In veel gevallen worden deze cliënten ondanks de risico’s geaccepteerd, maar gewoon strenger in de gaten gehouden. Uit de enquête blijkt dat 71% van de ondervraagden ook cliënten aanneemt met een verhoogd risicoprofiel. 29% doet dat niet.

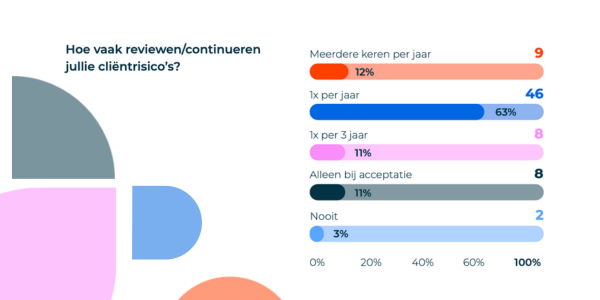

Periodieke reviews

Na acceptatie is het op basis van de Wwft verplicht om cliënten periodiek te reviewen en informatie up-to-date te houden. Hoe vaak en hoe intensief dit gebeurt, hangt af van het risicoprofiel van de cliënt en de verantwoordelijkheid voor de frequentie van een dergelijke toetsing ligt bij de dienstverlener. Uit onze enquête blijkt dat de meeste kantoren een jaarlijkse review als norm hanteren: 63% van de respondenten doet dit eens per jaar, 12% meerdere keren per jaar, en 3% respondenten geven aan nooit te reviewen.

Lees ook: Cliëntenonderzoek in de Wwft: hoe ver moet je gaan?

Veel kantoren kampen met regelmoeheid. Vooral kleinere kantoren vinden dat cliëntacceptatie afgeschaft zou moeten worden, blijkt uit een cultuuronderzoek van de NBA. Toch toont onze enquête aan dat de benodigde tijd die erin gaat zitten meevalt: de meeste respondenten (30%) besteden 30 minuten tot een uur per klant,

27% van de respondenten is binnen 30 minuten klaar, 22% van de respondenten besteedt gemiddeld één tot twee uur, en een minderheid (13%) doet er langer dan twee uur over.

Conclusie

Cliëntacceptatie en periodieke beoordeling van bestaande cliëntrelaties zal de komende jaren een cruciaal proces blijven in de accountancy. Om niet te verzanden in de hoeveelheid regels en regelmoeheid te voorkomen, hebben kantoren er baat bij processen rondom cliëntacceptatie met regelmaat te optimaliseren en vooral slim gebruik blijven maken van technologie.

▶️ Benieuwd naar andere inzichten over de sector? Download Het Wwft-benchmarkrapport hier om de huidige stand van zaken van de accountancy in Nederland te zien.