Hoewel accountantskantoren er al een stuk beter voorstaan dan uit eerder onderzoek bleek, is er zeker nog werk ‘aan de winkel’, stelt het toezichtrapport.

Er is al enige jaren sprake van een tekort aan accountants. Personeelstekorten leiden ertoe dat accountantsorganisaties kritischer (moeten) kijken naar hun cliëntenportefeuilles en kritischer zijn in het aannemen van nieuwe cliënten. En door externe ontwikkelingen, zoals digitalisering en internationale gebeurtenissen, neemt de diversiteit en complexiteit van integriteitsrisico’s toe. Voor accountantsorganisaties is de juiste toepassing van de systematische integriteitsrisicoanalyse (SIRA) daarmee extra relevant geworden.

De belangrijkste conclusies uit het rapport:

- Elk onderzocht kantoor beschikt over een SIRA-beleid, waar dit in 2017/2018 alleen uit een plan van aanpak bestond met het voornemen om een SIRA-beleid op te (gaan) stellen.

- Het SIRA-beleid en -model moeten wel meer kantoorspecifiek gemaakt worden. De SIRA vindt bij de meeste onderzochte AO’s-RV óf op kantoorniveau óf op cliëntniveau plaats en in een enkel geval op beide niveaus.

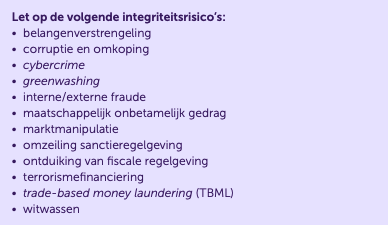

- Integriteitsrisico’s zijn breder dan enkel risico’s ten aanzien van de Wwft, fraude en corruptie. Er ligt onvoldoende focus op andere integriteitsrisico’s zoals branchespecifieke integriteitsrisico’s, sanctiewetgeving, trade based money laundering (TBML) of greenwashing.

- In de dossiers wordt onvoldoende vastgelegd waarom de geïdentificeerde integriteitsrisico’s wel of niet meegenomen moeten worden in de controleaanpak. De AO’s-RV kunnen blinde vlekken hebben ten aanzien van hun klant, bijvoorbeeld door de vaak langdurige relatie. Risico’s worden mogelijk impliciet overwogen en niet voldoende vastgelegd.

- Niet alleen analyse, maar ook beheersmaatregelenop geïdentificeerde risico’s worden onvoldoende (specifieke) werkzaamheden verricht en worden niet specifiek op integriteitsrisico’s gerichte waarborgen getroffen.

AFM en BFT merken op dat (integriteits)risico’s in het beleid algemeen geformuleerd zijn en niet voldoende zijn afgestemd op de cliëntenportefeuille van de accountantsorganisaties (aard en omvang van de cliënten). Daarnaast worden risico’s als gevolg van ontwikkelingen (bijvoorbeeld cybercrime en greenwashing) onvoldoende in de analyse betrokken.

Ook benoemt het rapport het veel gehoorde argument ‘we kennen de client’. Maar zegt daarbij: juist in dossiers waarbij een langdurige cliëntrelatie bestaat, is het belangrijk om specifieke beheersingsmaatregelen toe te passen. Risico’s kunnen gedurende de opdracht wijzigen en moeten dus op meerdere momenten worden geëvalueerd.

In het onderzoek naar de opzet van het beleid zijn verschillende onderdelen betrokken, zoals de algemene opzet, risk appetite, risico-identificatie, risicoanalyse, risicobeheersing en risicomonitoring. En worden er good practices benoemd, handvatten gegeven en gewaarschuwd voor valkuilen.

Lees het volledige rapport: SIRA: van analyse naar beheersing (pdf).

Hulp nodig bij het opstellen en waarborgen van de SIRA in jouw kantoor? Vraag een demo aan of schrijf je in voor onze gratis kenniswebinars: compliance-wise.com/webinars